知っておきたい相続の〈基本のキ〉。弁護士に聞くいざという時役に立つ豆知識

「相続」は、財産の額にかかわらず、すべての人に必要な手続き。けれども、その手続きや制度は思いのほか複雑です。そこで、知っておきたい相続の〈基本のキ〉について、弁護士の中里妃沙子さんに聞きました。

「相続」とは?

人が亡くなると、その人が持っていた資産や負債をだれかが引き継ぐことになります。これを「相続」といい、亡くなった人を「被相続人」、財産を引き継ぐ人を「相続人」と呼びます。

相続は亡くなったと同時に発生し、相続税申告が必要な場合には、10カ月以内に遺産の分割方法を決め、申告・納税までの作業を完了させるのがルールです。

「だれが」「いくら」もらえる?

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

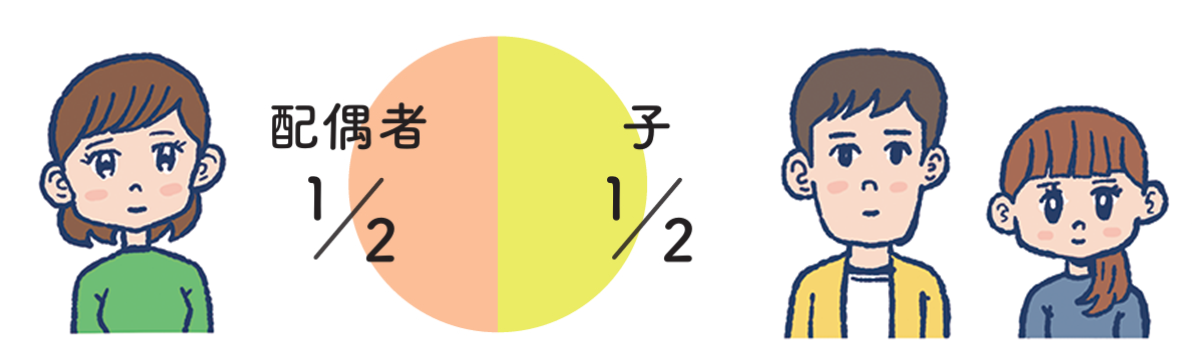

| 配偶者と子どもがいる場合 (第1順位) |  ※人数で分ける ※人数で分ける | |

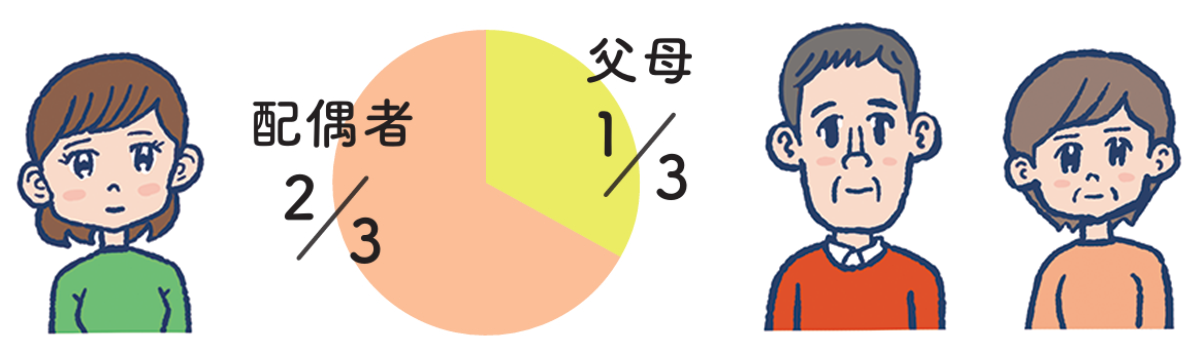

| 子どもはおらず配偶者と父母がいる場合 (第2順位) |  ※人数で分ける ※人数で分ける | |

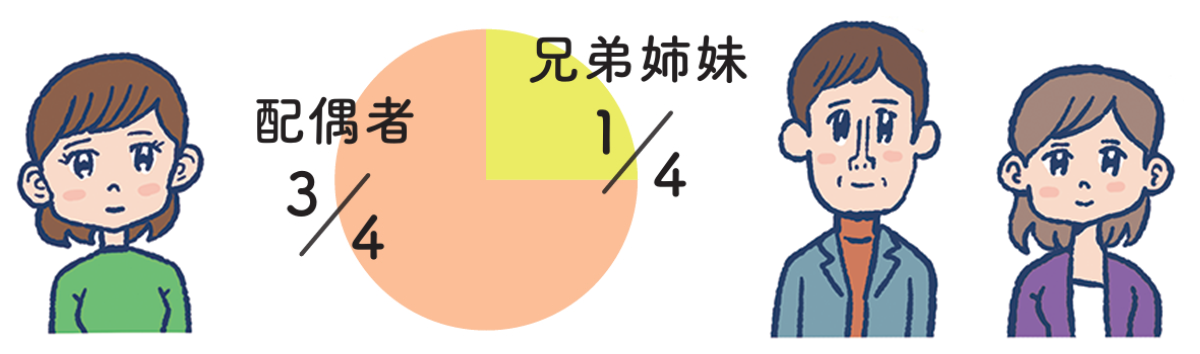

| 子どもと父母がともにおらず、兄弟姉妹がいる場合 (第3順位) |  ※人数で分ける ※人数で分ける | |

基本ルールは法律で定められています!

亡くなった人の配偶者は、どんな場合でも必ず相続人に。それ以外は、第1順位が子ども、第2順位が両親、第3順位が兄弟姉妹と財産を引き継ぐ順が決まっています。

配偶者や子どもの有無によっては、親や兄弟姉妹が相続人になることも。相続割合(=法定相続分)は、相続人の順位や組み合わせによって変わります(上図)が、これはあくまで目安。

遺言書があればその内容に従った分配にできます。また、相続人全員の同意があればどのように分けてもかまいません。

「プラスの財産」と「マイナスの財産」

| プラスの財産=資産 | マイナスの財産=債務 |

|---|---|

| ・土地、家屋 ・預貯金 ・株式その他の有価証券 ・ゴルフ会員権 ・書画、骨董、宝石類、家財 ・生命保険金 ・退職金など | ・借入金 ・税金、社会保険料、 地代などの未払い金 ・住宅ローンなど |

相続というと、預貯金や不動産を引き継ぐイメージがありますが、 そのようなプラスの財産だけでなく、マイナスの財産も引き継がなければいけないのが相続。

プラスの財産よりもマイナスの財産が多く、相続放棄※を選択する場合は、相続の開始を知ったときから3カ月以内に家庭裁判所に対し、「 相続放棄の申述 」を行います。

調査に時間がかかり、相続放棄の判断ができない場合は期間の延長も可能。同じく家庭裁判所での手続きが必要です。 ※相続放棄:プラス財産もマイナス財産も相続しないこと。

基礎控除の金額内なら相続税を払う必要はナシ

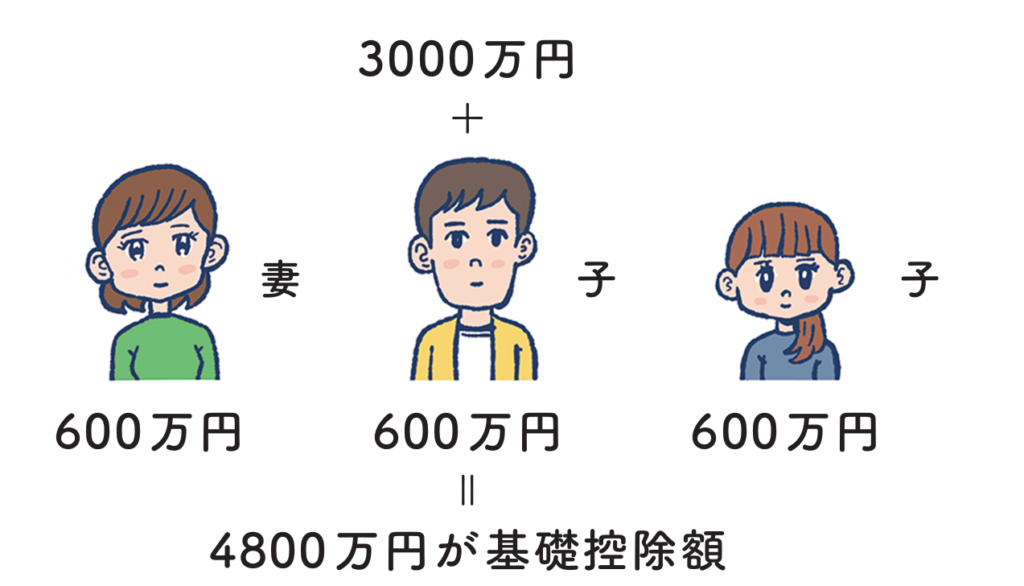

相続税には非課税枠にあたる「基礎控除」があり、基礎控除額は、3000万円+(600万円×法定相続人の数)と決められています。

たとえば、相続人が3人いた場合、3000万円+600万×3= 4800万円が基礎控除額となり、4800万円を超えた分に相続税がかかります。ちなみに、令和4年度に相続が発生し、実際に相続税を納めた割合は全体の9.6%※。相続したからといって、すべての人に相続税がかかるわけではないのです。

※国税庁「令和4年分 相続税の申告事績の概要」より

妻と子ども2 人が相続人の場合

プラスの財産からマイナスの財産などを引いた差額が4800万円以内なら、相続税を払わなくてOK!

仕組みを知っておくだけでも、いざというときの安心感が違います。身近なお金のこととして、まずは相続の基本から整理しておきましょう。

※2024年12月18日時点の情報です。

「丸の内ソレイユ法律事務所」代表弁護士。東北大学法学部卒業、南カリフォルニア大学ロースクールLLMコース修了。著書に『弁護士がわかりやすく書いた離婚したいと思ったら読む本』(自由国民社)など、テレビや雑誌などメディア出演も多数。

詳細はこちらあわせて読みたい

監修/中里妃沙子 イラスト/沼田光太郎 原文/太田順子 文/池田なるみ