早めに備えれば怖くない?! ひとり暮らしの老後資金ってどれぐらい必要なの?

普段はわりとぼんやり過ごしている私ですが、女性のほうが長生きするという統計や関連のニュースを目にすると、夫に先立たれて1人暮らしになることもあるかもなぁ~と時折不安になることがあります。

寂しいとか、心細いといったこともさることながら、不安の中で大きく占めるのは、ズバリ経済問題。年金の支給年齢も65歳どころか70歳なんて声も聞こえてくる昨今。老後、いったいどのくらいのお金があれば、世間をにぎわしている「下流老人」にならず、普通に暮らしていけるのか。ざっとした金額を把握しているだけでも、気持ちがだいぶ違ってくるはず。そこで、ファイナンシャルプランナーでマネーコーチもされている「オフィスBLISS」代表の金子祐子さんに老後にかかる生活費が簡単に算出できる計算式を教えていただきました。

それがこれ!

毎月の生活費×12か月×25年

ここで肝心なのは、〈毎月の生活費〉を現在毎月かかっている金額で計算すること。リタイア後だから生活費がグンと減ると思いがちですが、人間そんなに急に生活レベルは下げられないもの。だから、低く見積もるのは危険なんだそう。この計算式で算出されるのは、60歳をリタイア年齢と考え、女性の平均寿命である85歳までにかかるお金。

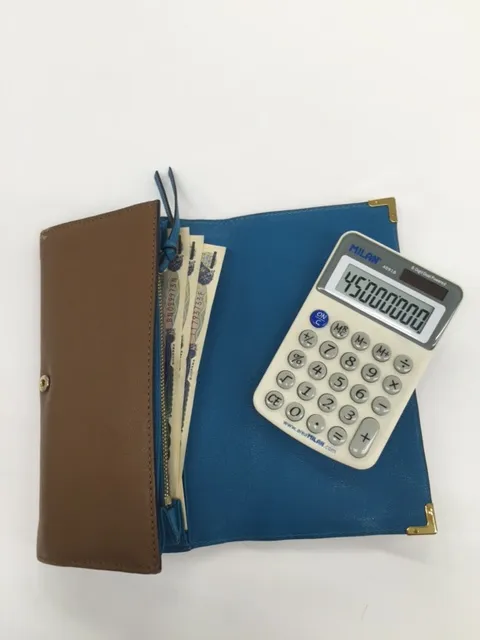

例えば、現在15万円生活費がかかっている人の場合。

150,000円×12か月×25年=45,000,000円

驚きの4千5百万円! ええ、こんなにかかるの~と軽くめまいがしました。そんなに貯金ないし、どうしよう。余計に不安になってしまいました!

金子さんによると、「今この金額を知っただけでも効果的」なんだそう。確かに事実を把握することで、今後のお金の使い方を見直す絶好の機会とも言えます。たとえば、毎月1万円は貯金にまわそうとか、生活費をもう2万円減らせるよう食費を抑えようとか、少しずつ意識を変えることならできそうです。

「お金がない」「お金が貯められない」と悲観的になって何もしないより、現実を知って備えたほうがずっと安心。不安な気持ちにとらわれるのではなく、現役時代にどれだけ備えられるかが重要なんですね。まずは、3日坊主だった家計簿をこれを機にちゃんとつけよう、と心に誓ったのでした。

文/編集部・井上