【病気にかかるお金】高額療養費って?知っておくべき「医療保険制度」をプロが解説!

「病気になったらどうしよう……」と思うことはあっても、医療費のことまではそこまで考えていないもの。

そこでファイナンシャル・プランナーの黒田尚子さんに、病気にかかるお金や医療制度、備え方などを教えてもらいました。事前に理解しておくと、いざというときも思わぬ出費に慌てずにすみますよ。

知っておきたい医療費の備え

日本は国民皆保険で、公的医療制度の対象となる治療ならば、医療費のかなりの部分を負担してもらえます。医療費の自己負担額にも上限が設けられているため、基本の制度を活用できれば、すぐに困ることは少ないでしょう。

医療費の備えというと、民間の医療保険などに目がいきがちですが、まずは国が行う公的制度のしくみを理解し、それを最大限に活用することが大切。「国の制度でまかなえない部分を保険や貯蓄などで補う」と考えましょう。

病気の経済的リスクに備えるには……

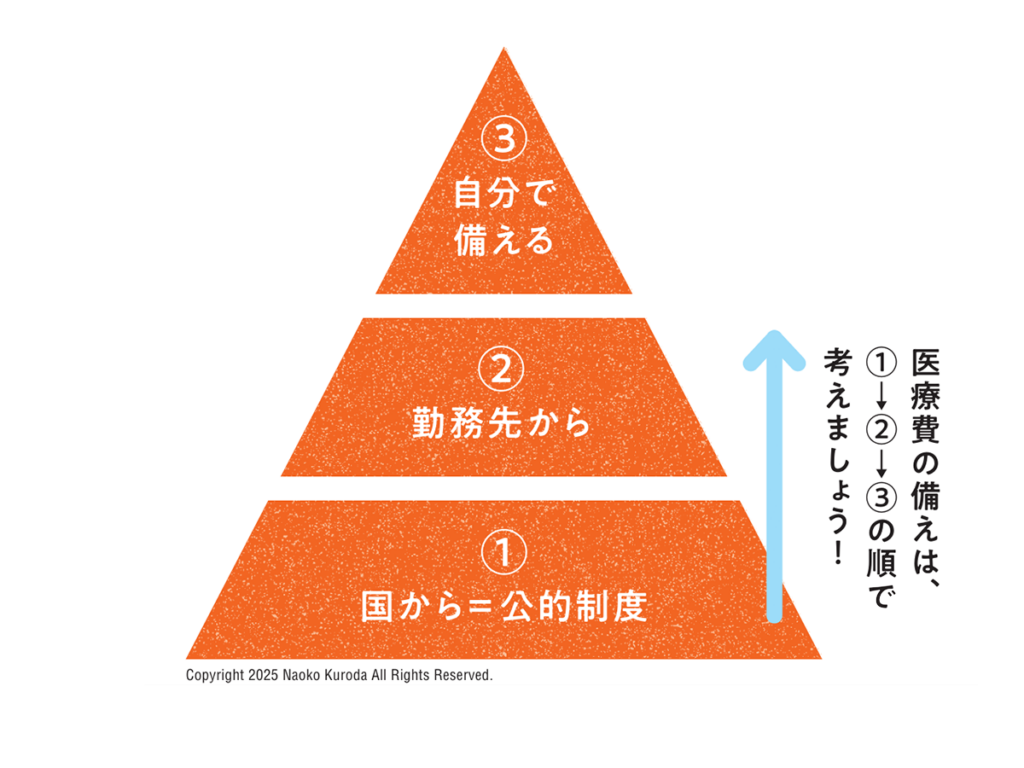

公的制度をベースに不足分を民間保険&預貯金でカバーする!

①国から=公的制度

●国民皆保険

医療費の自己負担は原則3割。70~74歳の人は2割、75歳以上で「 後期高齢者医療制度 」に加入している人は1割負担 (所得の多い人は2割あるいは3割負担)。

●傷病手当金(会社員・公務員のみ)

病気で働けなくなったときの収入減をカバーする公的保障制度。受給額は1日につき標準報酬日額の2/3、受給期間は最長で1年6カ月。

傷病手当金、高額療養費など、公的制度から支給されるまでに、手続き後2~3カ月かかることが多い。その間の生活費を貯蓄や保険からカバーできるか確認。

●高額療養費制度

ひと月にかかった医療費が自己負担の上限額を超えた場合、超過分の払い戻し( 還付)が受けられる。自己負担額は、年齢と収入によって決まる。

(例)69歳以下で年収約370万 ~ 約770万円の人 ( 3割負担)の場合

➡ひと月の自己負担の上限額は、およそ8万 ~ 9万円

高額療養費制度適用後の自己負担額を貯蓄からカバーできるか確認。

②勤務先から

●付加給付

大手企業などの健康保険組合が独自に行う給付。健康保険証(被保険者証)やマイナポータルの資格情報で「保険者名称 」が企業名や業種ごとの健保組合の場合は、公的制度に上乗せする形で給付を受けられる可能性がある。「一部負担金払戻金」 「 療養費付加金」など組合により名称が異なる。

付加給付制度がある人は医療費の負担をかなり軽くできる。民間の医療保険への加入が不要な場合も。

③自分で備える

●民間保険

医療保険、がん保険など。

●収入減に備える生活防衛資金

ひと月の生活費×3~6カ月くらいが目安。

病気になったときの出費って、考えるだけでドキッとしますよね。でも、「もしものとき」のお金について、知っているだけでずいぶん変わります。

公的制度をベースに、足りない分は保険や貯蓄でカバー。無理なく、少しずつ準備を始めてみましょう。

※2025年6月10日時点の情報です。

2023年、病気の経済的問題に悩む患者や家族の支援のため「患者家計サポート協会」を設立。最新刊は『がんとお金の真実 』(セールス手帖社)。

あわせて読みたい

監修/黒田尚子 イラスト/沼田光太郎 原文/太田順子 文/池田なるみ